¿Te has preguntado alguna vez cómo calcular el interés de una suma de dinero? Esta es una habilidad fundamental que puede ayudarte a tomar decisiones financieras más informadas, ya sea que estés ahorrando, invirtiendo o simplemente manejando tus finanzas personales. El interés, ya sea simple o compuesto, puede tener un impacto significativo en el crecimiento de tus ahorros o en el costo de tus deudas. En este artículo, exploraremos en detalle cómo calcular el interés de una suma de dinero, desglosando los conceptos clave, las fórmulas necesarias y ejemplos prácticos que te ayudarán a entenderlo todo. Al final, tendrás una comprensión clara de los diferentes tipos de interés y cómo afectan tus finanzas, permitiéndote aplicar este conocimiento en situaciones reales.

¿Qué es el interés?

El interés es el costo del dinero prestado o la recompensa por el dinero ahorrado. Cuando pides un préstamo, el banco o la entidad financiera te cobra un interés como compensación por el riesgo que asume al prestarte el dinero. Por otro lado, cuando ahorras, el banco te paga interés por mantener tu dinero con ellos. Entender este concepto es esencial para cualquier persona que maneje dinero, ya que afecta tanto a tus ahorros como a tus deudas.

1 Interés simple

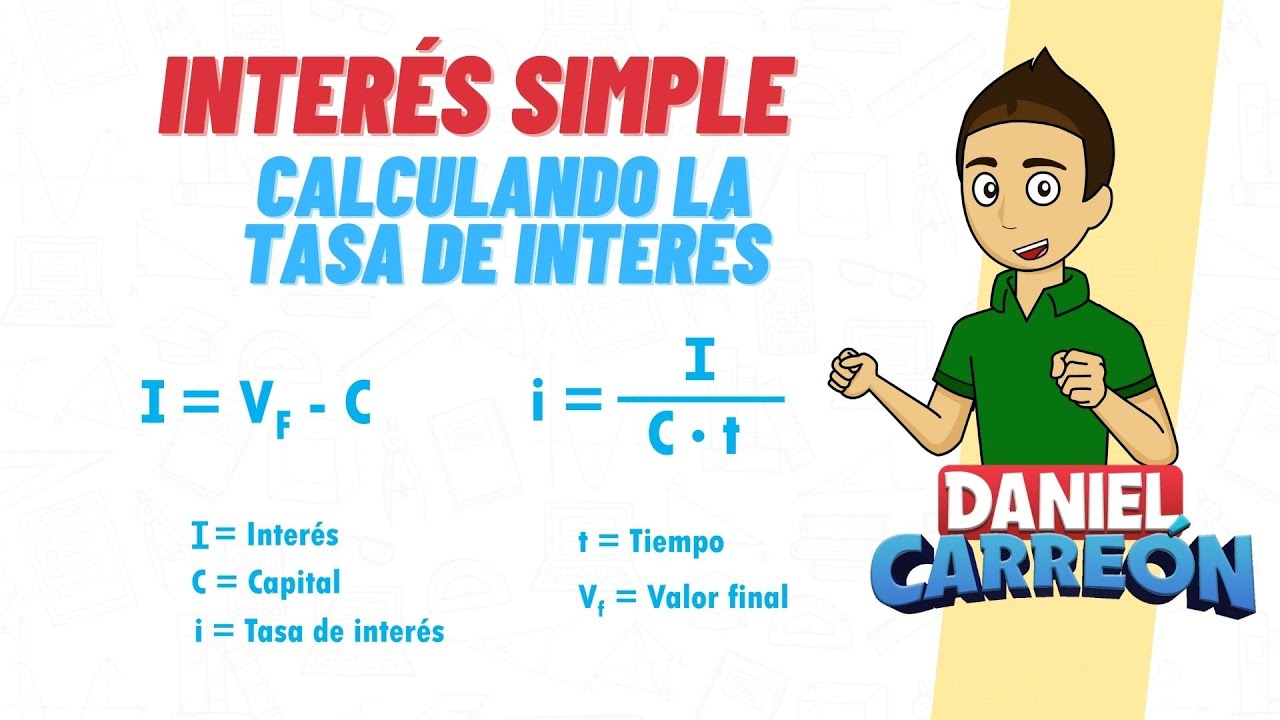

El interés simple se calcula únicamente sobre la suma inicial de dinero, conocida como capital. La fórmula para calcular el interés simple es:

Interés Simple = Capital x Tasa de Interés x Tiempo

Donde:

- Capital: Es la cantidad de dinero inicial.

- Tasa de Interés: Es el porcentaje que se aplica al capital.

- Tiempo: Es el periodo durante el cual se calcula el interés, generalmente en años.

Por ejemplo, si inviertes $1,000 a una tasa de interés del 5% durante 3 años, el interés simple sería:

Interés Simple = 1000 x 0.05 x 3 = $150

2 Interés compuesto

El interés compuesto, por otro lado, se calcula sobre el capital inicial más los intereses acumulados en periodos anteriores. Esto significa que, con el tiempo, el interés que ganas también genera interés. La fórmula para el interés compuesto es:

Interés Compuesto = Capital x (1 + Tasa de Interés) ^ Tiempo - Capital

Si utilizamos el mismo ejemplo anterior, con un capital de $1,000 a una tasa de interés del 5% durante 3 años, el cálculo sería:

Interés Compuesto = 1000 x (1 + 0.05) ^ 3 - 1000 = $157.63

Como puedes ver, el interés compuesto genera más ganancias que el interés simple a lo largo del tiempo.

¿Cómo calcular el interés simple paso a paso?

Calcular el interés simple es un proceso sencillo. A continuación, te mostramos los pasos que debes seguir para realizar este cálculo de manera efectiva.

1 Paso 1: Identificar el capital

El primer paso es determinar la cantidad de dinero que deseas invertir o prestar. Este es el capital sobre el cual se calculará el interés. Por ejemplo, supongamos que tienes $2,000 que deseas invertir.

2 Paso 2: Determinar la tasa de interés

La tasa de interés es el porcentaje que se aplicará al capital. Por lo general, se expresa de manera anual. Si decides invertir tu dinero en un fondo que ofrece una tasa del 6%, esa será la tasa que utilizarás en tu cálculo.

3 Paso 3: Definir el tiempo

El tiempo es un factor clave en el cálculo del interés simple. Debes establecer el periodo durante el cual se calculará el interés. Por ejemplo, si planeas mantener tu inversión durante 4 años, este será el tiempo que utilizarás en la fórmula.

4 Paso 4: Aplicar la fórmula

Ahora que tienes el capital, la tasa de interés y el tiempo, puedes aplicar la fórmula del interés simple:

Interés Simple = Capital x Tasa de Interés x Tiempo

En nuestro ejemplo:

Interés Simple = 2000 x 0.06 x 4 = $480

Así que, después de 4 años, ganarías $480 en intereses simples.

¿Cómo calcular el interés compuesto paso a paso?

El cálculo del interés compuesto es un poco más complejo, pero sigue siendo un proceso manejable. Aquí te mostramos cómo hacerlo.

1 Paso 1: Identificar el capital

Al igual que en el interés simple, el primer paso es determinar el capital. Supongamos que comienzas con $3,000.

2 Paso 2: Determinar la tasa de interés

En este caso, supongamos que la tasa de interés es del 7% anual. Recuerda que este porcentaje puede variar dependiendo de dónde inviertas tu dinero.

3 Paso 3: Definir el tiempo

Decidimos que planeamos dejar el dinero invertido durante 5 años. Este será el periodo que utilizaremos para calcular el interés compuesto.

4 Paso 4: Aplicar la fórmula

Ahora aplicamos la fórmula del interés compuesto:

Interés Compuesto = Capital x (1 + Tasa de Interés) ^ Tiempo - Capital

En nuestro ejemplo:

Interés Compuesto = 3000 x (1 + 0.07) ^ 5 - 3000

Realizando el cálculo, obtenemos:

Interés Compuesto = 3000 x (1.40255) - 3000 = $1,207.65

Esto significa que después de 5 años, habrías ganado aproximadamente $1,207.65 en intereses compuestos.

Comparativa entre interés simple e interés compuesto

Es fundamental entender las diferencias entre el interés simple y el interés compuesto, ya que esto influye en tus decisiones financieras. Veamos las principales diferencias.

1 Crecimiento del capital

El interés simple solo se calcula sobre el capital inicial, lo que significa que el crecimiento de tu inversión es lineal. En cambio, el interés compuesto se calcula sobre el capital más los intereses acumulados, lo que provoca un crecimiento exponencial. Esto es especialmente notable a largo plazo.

2 Periodicidad

El interés simple se calcula generalmente en períodos anuales, mientras que el interés compuesto puede calcularse en períodos más cortos, como mensual, trimestral o incluso diario. Cuanto más frecuente sea la capitalización, mayor será el interés acumulado.

3 Aplicaciones prácticas

El interés simple se utiliza comúnmente en préstamos a corto plazo, como préstamos personales o créditos. Por otro lado, el interés compuesto es más habitual en cuentas de ahorro, inversiones y productos financieros a largo plazo, donde el tiempo juega un papel crucial en el crecimiento del capital.

Ejemplos prácticos de interés en la vida real

Entender cómo calcular el interés de una suma de dinero puede ser muy útil en diversas situaciones. Aquí hay algunos ejemplos prácticos que ilustran su aplicación en la vida diaria.

1 Ahorros en cuentas bancarias

Si decides abrir una cuenta de ahorros en un banco, es probable que te ofrezcan un interés compuesto. Supongamos que depositas $5,000 con una tasa de interés del 4% anual. Si mantienes tu dinero durante 10 años, el interés compuesto puede generar un crecimiento significativo. Aplicando la fórmula, podrías ganar más de $2,000 en intereses, lo que resulta en un saldo total de más de $7,000.

2 Préstamos personales

Por otro lado, si tomas un préstamo personal de $10,000 a una tasa de interés simple del 8% durante 3 años, deberías calcular cuánto deberás devolver. Utilizando la fórmula, el interés sería de $2,400, lo que significa que al final deberás devolver $12,400. Conocer este monto te ayuda a planificar mejor tus finanzas y evitar sorpresas.

3 Inversiones a largo plazo

Imagina que decides invertir en un fondo mutuo que ofrece un rendimiento compuesto del 10% anual. Si comienzas con $1,000 y mantienes tu inversión durante 15 años, el interés compuesto puede hacer que tu inversión crezca significativamente, alcanzando un valor de más de $4,000. Este tipo de cálculo es esencial para planificar tu futuro financiero y tus metas de ahorro.

Herramientas para calcular el interés

Existen diversas herramientas y recursos que puedes utilizar para facilitar el cálculo del interés de una suma de dinero. A continuación, te presentamos algunas opciones.

1 Calculadoras en línea

Las calculadoras de interés en línea son una excelente opción para quienes prefieren no hacer cálculos manuales. Estas herramientas te permiten ingresar el capital, la tasa de interés y el tiempo, y te proporcionan resultados instantáneos. Son útiles para comparar diferentes escenarios y tomar decisiones informadas.

2 Hojas de cálculo

Si prefieres un enfoque más personalizado, puedes utilizar software de hojas de cálculo como Excel o Google Sheets. Estas herramientas te permiten crear tus propias fórmulas y realizar cálculos más complejos, además de llevar un seguimiento de tus inversiones y ahorros a lo largo del tiempo.

3 Aplicaciones móviles

Hoy en día, hay muchas aplicaciones móviles que facilitan el cálculo del interés y la gestión de tus finanzas personales. Estas aplicaciones suelen incluir funciones adicionales, como la planificación del presupuesto y el seguimiento de gastos, lo que te permite tener un control más completo de tu situación financiera.

FAQ (Preguntas Frecuentes)

¿Cuál es la diferencia entre interés simple e interés compuesto?

La principal diferencia radica en cómo se calcula el interés. El interés simple se calcula solo sobre el capital inicial, mientras que el interés compuesto se calcula sobre el capital más los intereses acumulados. Esto significa que el interés compuesto puede generar un crecimiento más rápido de tus ahorros o inversiones a lo largo del tiempo.

¿Cómo afecta el tiempo al cálculo del interés?

El tiempo es un factor crucial en el cálculo del interés. Cuanto más tiempo mantengas tu dinero invertido o ahorrado, mayor será el interés acumulado, especialmente en el caso del interés compuesto. Esto se debe a que los intereses generados en un periodo se suman al capital para calcular los intereses en el siguiente periodo.

¿Puedo calcular el interés de una suma de dinero manualmente?

Sí, puedes calcular el interés de una suma de dinero manualmente utilizando las fórmulas adecuadas para el interés simple o compuesto. Solo necesitas conocer el capital, la tasa de interés y el tiempo. Sin embargo, también hay herramientas y calculadoras en línea que pueden facilitar este proceso.

¿Qué tipos de inversiones generan interés compuesto?

Las inversiones que suelen generar interés compuesto incluyen cuentas de ahorros, fondos de inversión, bonos y ciertos tipos de productos financieros. Estas opciones son ideales para quienes buscan hacer crecer su dinero a largo plazo, ya que el interés compuesto maximiza el rendimiento de la inversión.

¿Es mejor ahorrar o invertir si quiero ganar interés?

La respuesta depende de tus objetivos financieros y tu tolerancia al riesgo. Ahorrar en cuentas de alta rentabilidad puede ser adecuado para objetivos a corto plazo o para un fondo de emergencia, mientras que invertir en acciones o fondos puede ofrecer mayores rendimientos a largo plazo, aunque con un mayor riesgo. Es importante evaluar tu situación personal antes de tomar una decisión.

¿Qué sucede si no pago el interés de un préstamo?

Si no pagas el interés de un préstamo, puedes enfrentar consecuencias graves, como el aumento de la deuda debido a cargos por mora, afectación de tu historial crediticio y, en casos extremos, acciones legales por parte del prestamista. Es fundamental cumplir con los pagos acordados para evitar problemas financieros.

¿Puedo calcular el interés si la tasa es variable?

Sí, puedes calcular el interés en situaciones de tasas variables, pero necesitarás conocer la tasa en cada periodo. Esto puede complicar un poco el cálculo, ya que deberás ajustar la tasa para cada periodo correspondiente. Algunas calculadoras en línea pueden ayudarte con este tipo de cálculos.