En el mundo de las finanzas, comprender el concepto de interés simple en matemática financiera es fundamental para la toma de decisiones informadas. Este concepto no solo es esencial para quienes desean invertir su dinero, sino también para aquellos que buscan entender cómo funcionan los préstamos y las deudas. A medida que navegamos por este artículo, exploraremos en profundidad qué es el interés simple, cómo se calcula, sus aplicaciones prácticas, y su comparación con otros tipos de interés, como el interés compuesto. Si alguna vez te has preguntado cómo se generan los intereses en tus ahorros o en un préstamo, este artículo te ofrecerá una visión clara y detallada sobre el tema.

¿Qué es el interés simple?

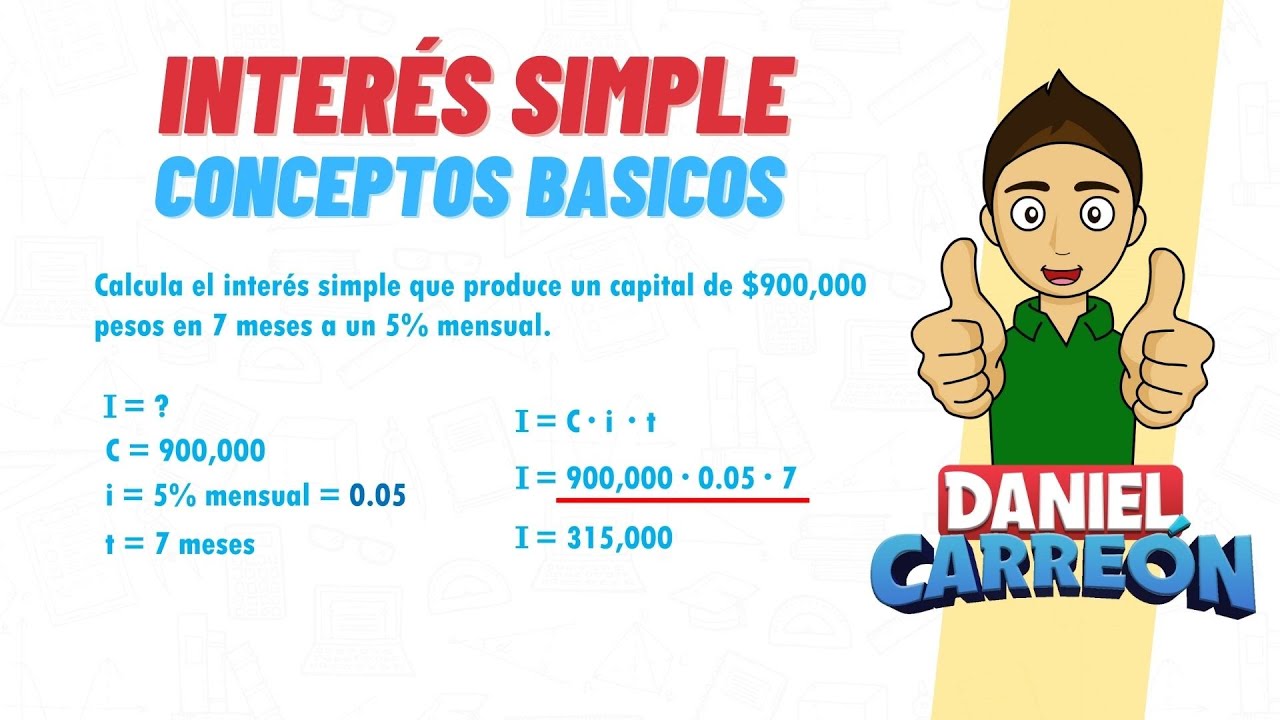

El interés simple es un método de cálculo de intereses que se aplica únicamente sobre el capital inicial o principal de una inversión o préstamo. A diferencia del interés compuesto, que se calcula sobre el capital más los intereses acumulados, el interés simple se mantiene constante a lo largo del tiempo. Este tipo de interés es común en situaciones donde los periodos de tiempo son cortos y se desea una forma clara y directa de calcular los intereses generados.

Fórmula del interés simple

La fórmula para calcular el interés simple es bastante sencilla y se expresa de la siguiente manera:

I = P × r × t

donde:

- I es el interés generado.

- P es el capital o monto inicial.

- r es la tasa de interés (expresada en forma decimal).

- t es el tiempo (en años).

Por ejemplo, si inviertes $1,000 a una tasa de interés del 5% durante 3 años, el cálculo del interés simple sería:

I = 1000 × 0.05 × 3 = $150

Así que, al final del periodo, habrías ganado $150 en intereses.

Características del interés simple

El interés simple tiene varias características que lo distinguen de otros métodos de cálculo de intereses. Algunas de las más relevantes son:

- Constancia: El interés generado es constante cada periodo, lo que facilita su cálculo y previsibilidad.

- Aplicación: Es común en préstamos a corto plazo y en algunos productos de ahorro.

- Simplicidad: Su fácil comprensión y cálculo lo hace accesible para todos.

Debido a estas características, el interés simple es una herramienta útil para quienes buscan realizar cálculos rápidos y directos en sus finanzas personales.

Cálculo del interés simple en situaciones prácticas

El interés simple se aplica en diversas situaciones financieras, desde ahorros hasta préstamos. Comprender cómo calcularlo en diferentes contextos puede ayudarte a tomar decisiones más informadas. A continuación, exploraremos algunas aplicaciones comunes del interés simple.

Ejemplo de un préstamo personal

Imagina que decides solicitar un préstamo personal de $5,000 a una tasa de interés del 8% anual, que planeas pagar en 2 años. Usando la fórmula del interés simple, el cálculo sería:

I = 5000 × 0.08 × 2 = $800

Esto significa que, al final de los dos años, deberás devolver un total de $5,800 (el capital más los intereses). Este tipo de cálculo es crucial para entender cuánto realmente costará un préstamo.

Ahorros en una cuenta bancaria

Por otro lado, si decides depositar $2,000 en una cuenta de ahorros que ofrece un interés simple del 4% anual, y mantienes el dinero allí durante 5 años, el cálculo sería:

I = 2000 × 0.04 × 5 = $400

Esto significa que, al final de los cinco años, tendrás $2,400 en total. Este ejemplo ilustra cómo el interés simple puede beneficiar tus ahorros a largo plazo.

Diferencias entre interés simple e interés compuesto

Es esencial distinguir entre el interés simple y el interés compuesto, ya que cada uno tiene sus propias aplicaciones y efectos sobre las finanzas. Mientras que el interés simple se calcula solo sobre el capital inicial, el interés compuesto se calcula sobre el capital más los intereses acumulados. Esto puede llevar a un crecimiento mucho mayor en el tiempo.

Comparación de cálculos

Para ilustrar esta diferencia, consideremos un ejemplo en el que inviertes $1,000 a una tasa de interés del 5% durante 3 años. Con interés simple, ya hemos calculado que obtendrás $150 en intereses. Pero, ¿qué sucede con el interés compuesto?

Usando la fórmula del interés compuesto:

A = P (1 + r)^t

El monto final sería:

A = 1000 (1 + 0.05)^3 = $1,157.63

Esto significa que ganarías $157.63 en intereses, lo que es ligeramente más que con el interés simple. Sin embargo, a medida que el tiempo avanza, la diferencia se hace más significativa, mostrando el poder del interés compuesto.

Aplicaciones prácticas

El interés simple se utiliza comúnmente en situaciones donde los plazos son cortos, como préstamos personales, créditos al consumo o incluso en algunas cuentas de ahorro. Por otro lado, el interés compuesto es más común en inversiones a largo plazo, como fondos de pensiones y ahorros a largo plazo, donde el efecto de la acumulación de intereses puede ser más beneficioso.

Ventajas y desventajas del interés simple

Como cualquier herramienta financiera, el interés simple tiene sus ventajas y desventajas. Entender ambos lados te permitirá tomar decisiones más informadas sobre tus finanzas.

Ventajas del interés simple

- Simplicidad: Su cálculo es directo y fácil de entender, lo que lo hace accesible para todos.

- Previsibilidad: Los pagos de intereses son constantes, lo que facilita la planificación financiera.

- Menor carga financiera: En comparación con el interés compuesto, el interés simple puede resultar en menores pagos totales en préstamos de corto plazo.

Desventajas del interés simple

- Menor rendimiento: En comparación con el interés compuesto, el interés simple generalmente produce menos ganancias a largo plazo.

- Limitaciones: No es adecuado para inversiones a largo plazo, donde el interés compuesto puede ofrecer mayores beneficios.

- Menos atractivo: Puede ser menos atractivo para los inversores que buscan maximizar sus retornos.

Consejos para utilizar el interés simple en tus finanzas

Si estás considerando invertir o solicitar un préstamo, aquí hay algunos consejos que pueden ayudarte a utilizar el interés simple de manera efectiva en tus finanzas personales.

Evalúa tus opciones

Antes de tomar una decisión financiera, evalúa todas tus opciones. Considera si el interés simple es la mejor opción para tu situación particular. Si planeas mantener una inversión por un tiempo prolongado, el interés compuesto puede ser más beneficioso.

Planifica a largo plazo

Si estás ahorrando para un objetivo a largo plazo, considera productos que ofrezcan interés compuesto. Aunque el interés simple es más fácil de calcular, a largo plazo, el interés compuesto puede proporcionarte mejores rendimientos.

Comprende los términos

Siempre asegúrate de comprender los términos de cualquier préstamo o inversión. Pregunta sobre la tasa de interés, el periodo de tiempo y cualquier cargo adicional que pueda aplicarse. Esto te ayudará a evitar sorpresas desagradables en el futuro.

¿Qué es el interés simple en palabras sencillas?

El interés simple es el costo que pagas por un préstamo o el rendimiento que obtienes de una inversión, calculado únicamente sobre el monto original (capital). No se acumula sobre intereses previos, lo que lo hace más fácil de entender y calcular.

¿Cuándo es más conveniente utilizar interés simple?

El interés simple es más conveniente en préstamos de corto plazo, como créditos al consumo o préstamos personales, donde los pagos son predecibles y directos. También es útil para ahorros a corto plazo donde se busca una rentabilidad sencilla.

¿Cómo afecta la tasa de interés al monto final que recibiré?

Una tasa de interés más alta significa que ganarás más dinero en intereses si estás ahorrando, o que pagarás más si estás tomando un préstamo. Por lo tanto, es crucial comparar tasas antes de tomar decisiones financieras.

¿Puedo calcular el interés simple sin usar fórmulas?

Sí, puedes utilizar calculadoras en línea que facilitan el cálculo del interés simple. Sin embargo, entender la fórmula te ayudará a hacer cálculos rápidos y tener una mejor comprensión de cómo funciona.

¿Es posible que el interés simple me perjudique?

El interés simple puede ser perjudicial si no comprendes bien los términos de un préstamo, lo que podría llevarte a pagar más de lo esperado. Asegúrate siempre de leer los detalles antes de comprometerte.

¿Qué debo considerar al elegir entre interés simple e interés compuesto?

Considera el tiempo que planeas mantener tu inversión o préstamo. Si es a corto plazo, el interés simple puede ser suficiente. Para inversiones a largo plazo, el interés compuesto generalmente ofrece mejores rendimientos.

¿El interés simple es común en todos los tipos de préstamos?

No todos los préstamos utilizan interés simple. Muchos préstamos, especialmente los hipotecarios, utilizan interés compuesto. Es importante verificar los términos de cada préstamo antes de tomar una decisión.