El concepto de tiempo en matemática financiera es fundamental para entender cómo funcionan las inversiones y los préstamos en el mundo actual. Aunque a menudo pensamos en el tiempo como un simple recurso, en el ámbito financiero, se convierte en un factor determinante que afecta el valor del dinero a lo largo de los años. En este artículo, exploraremos cómo el tiempo influye en el cálculo del interés, la valoración de inversiones y la planificación financiera. Además, veremos cómo conceptos como el valor presente y el valor futuro nos ayudan a tomar decisiones informadas. Prepárate para descubrir cómo el tiempo no solo es oro, sino también una herramienta esencial en la matemática financiera.

La Relación entre Tiempo y Dinero

Cuando hablamos de matemática financiera, la relación entre tiempo y dinero se manifiesta a través de varios conceptos clave. Esta relación se basa en la premisa de que el valor del dinero cambia con el tiempo, principalmente debido a factores como la inflación y las tasas de interés. Por lo tanto, entender cómo el tiempo afecta el dinero es crucial para la toma de decisiones financieras.

1 La Inflación y su Impacto

La inflación es uno de los factores más importantes que afectan el valor del dinero a lo largo del tiempo. Cuando la inflación aumenta, el poder adquisitivo de una unidad de moneda disminuye. Por ejemplo, si tienes $100 hoy, es posible que en cinco años no puedas comprar lo mismo debido al aumento de precios. Esto significa que el dinero que posees hoy tiene un valor diferente al de mañana. Para protegerse contra la inflación, los inversores suelen buscar rendimientos que superen la tasa de inflación, lo que a menudo implica invertir a largo plazo.

2 Tasas de Interés: El Costo del Dinero

Las tasas de interés son otro aspecto crítico en la relación entre tiempo y dinero. Cuando pides un préstamo, pagas intereses sobre el monto prestado, lo que significa que el costo de ese dinero aumenta con el tiempo. Por otro lado, cuando inviertes, esperas obtener un rendimiento que generalmente se calcula en función de la tasa de interés. Cuanto más tiempo dejes tu dinero invertido, mayor será el interés compuesto que generes, lo que resalta la importancia de comenzar a invertir lo antes posible.

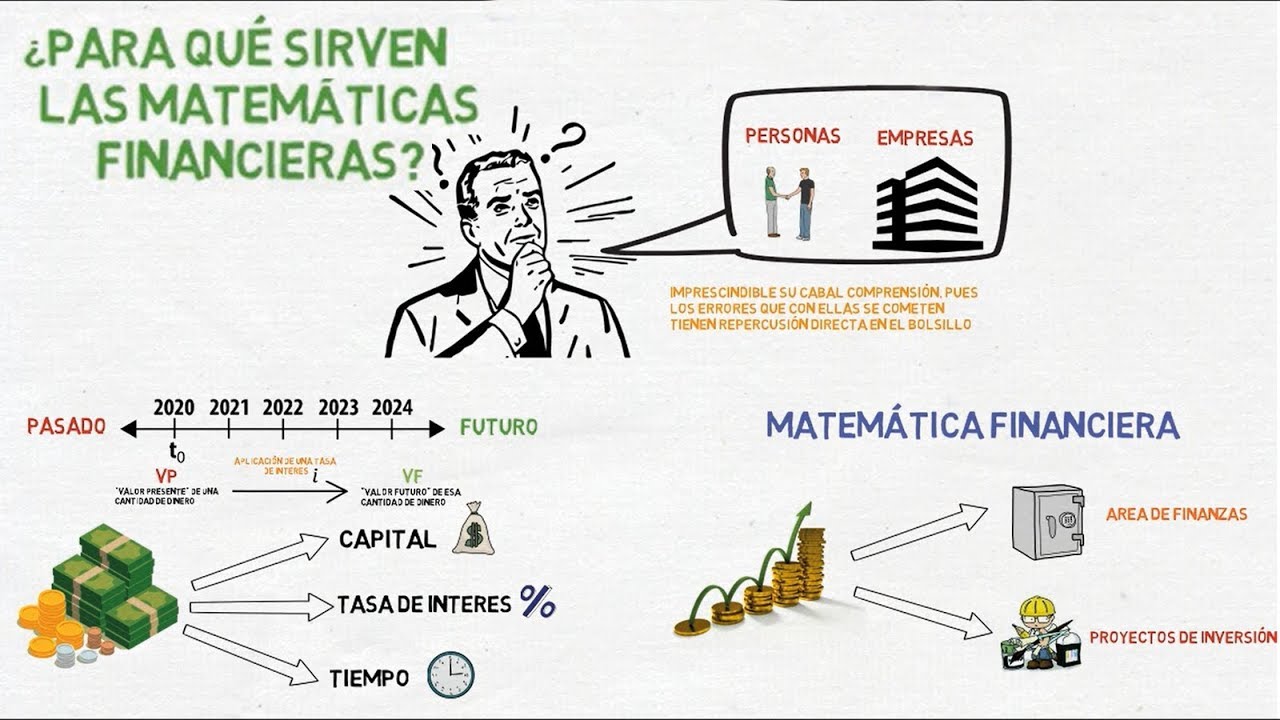

Valor Presente y Valor Futuro

El concepto de tiempo en matemática financiera se expresa claramente a través de los cálculos de valor presente y valor futuro. Estos conceptos son esenciales para cualquier persona que desee evaluar inversiones o tomar decisiones financieras informadas.

1 Valor Futuro (VF)

El valor futuro se refiere a cuánto valdrá una suma de dinero en el futuro, teniendo en cuenta una tasa de interés específica. La fórmula para calcular el valor futuro es:

- VF = VP * (1 + r)^n

donde VP es el valor presente, r es la tasa de interés y n es el número de períodos. Por ejemplo, si inviertes $1,000 a una tasa de interés del 5% durante 10 años, el valor futuro será:

- VF = 1000 * (1 + 0.05)^10 = $1,628.89

Esto muestra cómo el tiempo y la tasa de interés pueden multiplicar tu inversión inicial.

2 Valor Presente (VP)

El valor presente, por otro lado, es la cantidad que se necesita invertir hoy para alcanzar una suma futura dada, descontando una tasa de interés. La fórmula para calcular el valor presente es:

- VP = VF / (1 + r)^n

Siguiendo con el ejemplo anterior, si deseas saber cuánto necesitas invertir hoy para obtener $1,628.89 en 10 años a una tasa del 5%, calcularías:

- VP = 1628.89 / (1 + 0.05)^10 = $1,000

Estos cálculos son esenciales para la planificación financiera, ya que te permiten evaluar si tus inversiones están alineadas con tus metas financieras a largo plazo.

Interés Compuesto vs. Interés Simple

Un aspecto crucial del tiempo en matemática financiera es la diferencia entre el interés compuesto y el interés simple. Ambos son formas de calcular el interés sobre una inversión, pero su impacto a largo plazo puede ser significativamente diferente.

1 Interés Simple

El interés simple se calcula únicamente sobre el capital inicial durante el período de la inversión. La fórmula es:

- Interés Simple = Capital Inicial * Tasa de Interés * Tiempo

Por ejemplo, si inviertes $1,000 a una tasa de interés simple del 5% durante 3 años, el interés ganado sería:

- Interés Simple = 1000 * 0.05 * 3 = $150

Esto significa que al final de los 3 años, tendrías un total de $1,150.

2 Interés Compuesto

El interés compuesto, en cambio, se calcula sobre el capital inicial más el interés acumulado en períodos anteriores. Esto significa que el interés se «capitaliza», generando interés sobre el interés. La fórmula es:

- VF = VP * (1 + r/n)^(n*t)

Donde n es el número de veces que se capitaliza el interés por año. Siguiendo el mismo ejemplo de $1,000 a una tasa del 5% durante 3 años, si el interés se capitaliza anualmente, el cálculo sería:

- VF = 1000 * (1 + 0.05/1)^(1*3) = $1,157.63

La diferencia es notable: el interés compuesto genera más rendimientos a lo largo del tiempo, lo que demuestra la importancia de considerar el tiempo en las decisiones de inversión.

Planificación Financiera y Horizonte Temporal

La planificación financiera es un proceso que implica establecer metas financieras y desarrollar estrategias para alcanzarlas. El horizonte temporal, o el período en el que planeas alcanzar tus objetivos, es un aspecto clave que afecta tus decisiones de inversión.

1 Corto, Mediano y Largo Plazo

Los horizontes temporales pueden clasificarse en corto, mediano y largo plazo. Las inversiones a corto plazo suelen ser más conservadoras y se centran en la preservación del capital, mientras que las inversiones a largo plazo pueden tolerar mayor volatilidad a cambio de un mayor potencial de rendimiento. Por ejemplo:

- Corto Plazo: Inversiones en cuentas de ahorro o bonos a corto plazo.

- Mediano Plazo: Fondos de inversión o bonos a mediano plazo.

- Largo Plazo: Acciones o fondos de pensiones.

Elegir el horizonte adecuado es esencial para maximizar el rendimiento y minimizar el riesgo.

2 La Importancia de Comenzar Temprano

Comenzar a invertir lo antes posible es una estrategia eficaz para aprovechar el tiempo. Cuanto más tiempo tengas para invertir, más puedes beneficiarte del interés compuesto. Esto es especialmente importante para la jubilación, donde cada año cuenta. Por ejemplo, si comienzas a invertir $200 al mes a los 25 años en lugar de a los 35, puedes acumular significativamente más dinero al momento de retirarte, gracias a los años adicionales de crecimiento compuesto.

El Tiempo en la Evaluación de Proyectos

En el ámbito empresarial, el tiempo juega un papel crucial en la evaluación de proyectos. Las empresas utilizan diversas técnicas para medir el valor de un proyecto a lo largo del tiempo, siendo el análisis del flujo de caja descontado una de las más utilizadas.

1 Análisis de Flujo de Caja Descontado (DCF)

El análisis de flujo de caja descontado se utiliza para determinar el valor presente de los flujos de efectivo futuros que un proyecto generará. Esto implica estimar los ingresos futuros y descontarlos a su valor presente utilizando una tasa de descuento apropiada. Por ejemplo, si esperas que un proyecto genere $10,000 al final de 5 años y utilizas una tasa de descuento del 8%, el valor presente sería:

- VP = 10000 / (1 + 0.08)^5 = $6,805.73

Este cálculo ayuda a las empresas a decidir si un proyecto vale la pena o no, teniendo en cuenta el tiempo y el valor del dinero.

2 Tasa Interna de Retorno (TIR)

La tasa interna de retorno es otra herramienta utilizada en la evaluación de proyectos. Representa la tasa de interés que hace que el valor presente de los flujos de efectivo futuros sea igual al costo inicial del proyecto. Una TIR alta indica que el proyecto podría ser una buena inversión, mientras que una TIR baja podría sugerir lo contrario. Conocer la TIR de un proyecto es fundamental para comparar diferentes oportunidades de inversión y elegir la más beneficiosa.

Consejos Prácticos para Manejar el Tiempo en Finanzas Personales

Gestionar el tiempo de manera efectiva en tus finanzas personales puede marcar una gran diferencia en tu situación económica a largo plazo. Aquí te comparto algunos consejos prácticos que puedes implementar.

1 Establece Metas Financieras Claras

Define tus objetivos financieros a corto, mediano y largo plazo. Esto te permitirá diseñar un plan de acción que se alinee con tu horizonte temporal. Por ejemplo, si tu objetivo es comprar una casa en 5 años, puedes comenzar a ahorrar y a invertir en productos que te ayuden a alcanzar esa meta.

2 Aprovecha el Interés Compuesto

Invierte lo más pronto posible y mantén tus inversiones a largo plazo. El interés compuesto puede ser tu mejor aliado si comienzas a invertir desde joven. No subestimes el poder de pequeñas inversiones regulares a lo largo del tiempo; incluso cantidades modestas pueden crecer significativamente.

3 Revisa y Ajusta Tu Plan Regularmente

El tiempo y las circunstancias cambian, así que es importante revisar y ajustar tu plan financiero periódicamente. Esto incluye evaluar tus inversiones, tus metas y cualquier cambio en tu situación financiera personal. La flexibilidad es clave para adaptarte a nuevas oportunidades y desafíos.

¿Por qué es importante el concepto de tiempo en matemática financiera?

El concepto de tiempo es crucial en matemática financiera porque afecta el valor del dinero a lo largo de los años. Las decisiones financieras, como inversiones y préstamos, dependen de cómo el tiempo influye en el interés y el valor presente y futuro del dinero. Comprender esto te permite tomar decisiones más informadas.

¿Qué es el interés compuesto y por qué es importante?

El interés compuesto es el interés que se calcula sobre el capital inicial más el interés acumulado en períodos anteriores. Es importante porque permite que las inversiones crezcan más rápidamente a lo largo del tiempo, lo que maximiza tus rendimientos. Cuanto más tiempo dejes tu dinero invertido, mayor será el efecto del interés compuesto.

¿Cómo afecta la inflación a mis inversiones?

La inflación reduce el poder adquisitivo del dinero a lo largo del tiempo, lo que significa que una inversión que no supera la tasa de inflación puede perder valor real. Por lo tanto, es esencial elegir inversiones que ofrezcan rendimientos que superen la inflación para proteger tu capital y asegurar su crecimiento a largo plazo.

¿Qué es el valor presente y cómo se utiliza?

El valor presente es la cantidad que necesitas invertir hoy para alcanzar una suma futura, descontando una tasa de interés. Se utiliza para evaluar la viabilidad de inversiones y proyectos, permitiendo a los inversores entender cuánto vale hoy un flujo de efectivo futuro.

¿Cuál es la diferencia entre interés simple e interés compuesto?

El interés simple se calcula únicamente sobre el capital inicial, mientras que el interés compuesto se calcula sobre el capital más el interés acumulado. Esto significa que el interés compuesto genera rendimientos más altos a lo largo del tiempo, lo que lo convierte en una opción más ventajosa para las inversiones a largo plazo.

¿Cómo puedo aprovechar el tiempo en mis finanzas personales?

Para aprovechar el tiempo en tus finanzas personales, establece metas claras, comienza a invertir lo antes posible y revisa regularmente tu plan financiero. La clave es utilizar el interés compuesto a tu favor y asegurarte de que tus inversiones estén alineadas con tus objetivos y horizonte temporal.

¿Qué es la tasa interna de retorno (TIR) y por qué es importante?

La tasa interna de retorno (TIR) es la tasa de interés que iguala el valor presente de los flujos de efectivo futuros