El interés simple es un concepto fundamental en el ámbito de las finanzas que cada persona, ya sea un estudiante, un profesional o un emprendedor, debería conocer. A menudo, nos encontramos con situaciones en las que necesitamos tomar decisiones financieras, ya sea al solicitar un préstamo, invertir en un negocio o incluso al ahorrar para un proyecto futuro. Comprender cómo funciona el interés simple puede ser clave para maximizar nuestros beneficios o minimizar costos. En este artículo, exploraremos a fondo el concepto del interés simple, su fórmula, cómo se calcula y ejemplos prácticos que te ayudarán a aplicar este conocimiento en la vida real. Además, discutiremos su importancia en comparación con otros tipos de interés y responderemos a preguntas frecuentes que surgen a menudo sobre este tema. Así que, ¡vamos a sumergirnos en el mundo del interés simple!

¿Qué es el interés simple?

El interés simple es un método de cálculo de intereses que se aplica a un capital inicial durante un periodo determinado. Se caracteriza por calcularse únicamente sobre el monto original, sin tener en cuenta los intereses acumulados en periodos anteriores. Este tipo de interés se utiliza comúnmente en préstamos a corto plazo, ahorros y en algunas inversiones. Su simplicidad lo hace fácil de entender y calcular, lo que es una ventaja para aquellos que están comenzando a familiarizarse con el mundo financiero.

Definición y características del interés simple

Para entender mejor el concepto del interés simple, es esencial definirlo de manera precisa. Se puede expresar como el costo del dinero prestado o la rentabilidad de un capital invertido, calculado como un porcentaje del capital original. A continuación, se presentan algunas características clave:

- Cálculo lineal: El interés se calcula de manera lineal, lo que significa que la cantidad de interés generada es constante en cada periodo.

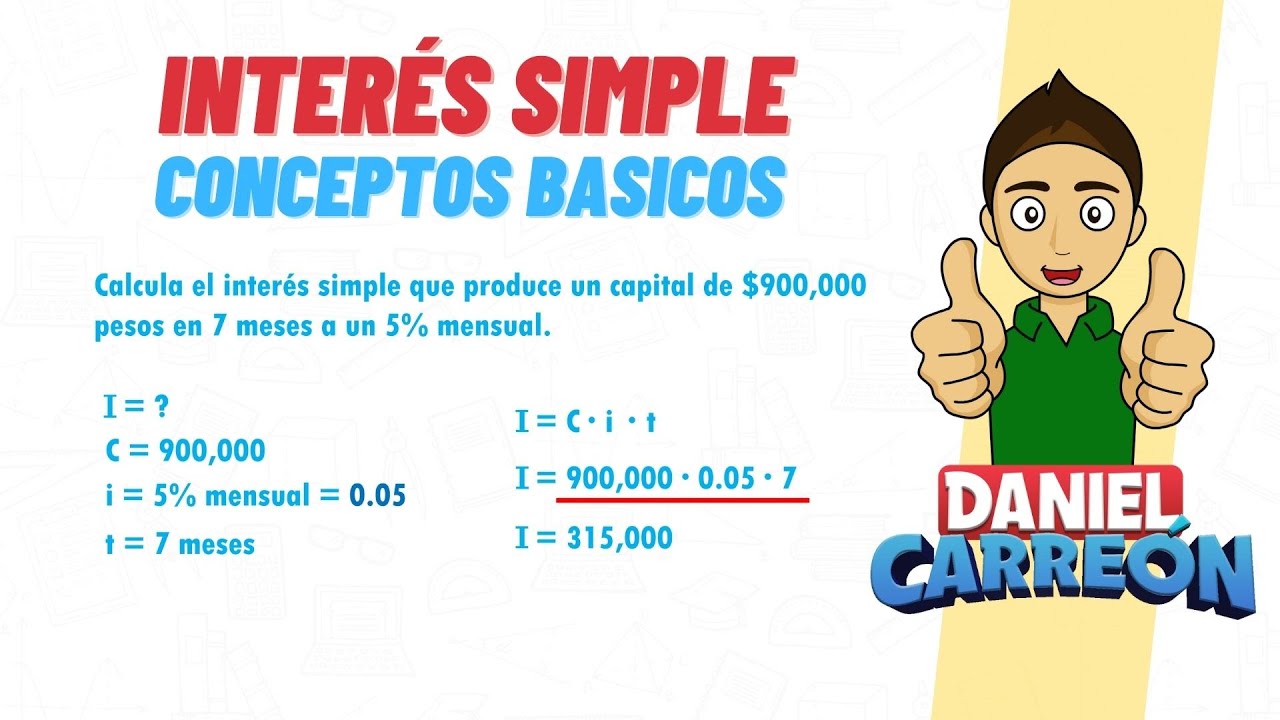

- Fórmula sencilla: La fórmula básica para calcular el interés simple es I = C * r * t, donde I es el interés, C es el capital, r es la tasa de interés y t es el tiempo.

- Independencia del tiempo: El interés simple no tiene en cuenta la acumulación de intereses de periodos anteriores, lo que lo diferencia del interés compuesto.

Por ejemplo, si tienes un capital de 1,000 euros, una tasa de interés del 5% y un periodo de 3 años, el interés simple acumulado sería 150 euros (1,000 * 0.05 * 3). Esto significa que al final de 3 años, tendrás un total de 1,150 euros. Este ejemplo resalta la naturaleza predecible y fácil de calcular del interés simple.

Ejemplos prácticos de interés simple

Veamos un par de ejemplos para ilustrar mejor cómo se aplica el interés simple en situaciones cotidianas:

- Préstamo personal: Supón que solicitas un préstamo de 5,000 euros con una tasa de interés del 6% por un año. El interés simple que deberás pagar al final del año sería 300 euros (5,000 * 0.06 * 1), por lo que devolverías un total de 5,300 euros.

- Ahorro a plazo fijo: Imagina que decides invertir 2,000 euros en un depósito a plazo fijo con una tasa de interés del 4% durante 2 años. El interés acumulado sería 160 euros (2,000 * 0.04 * 2), lo que te daría un total de 2,160 euros al final del periodo.

Estos ejemplos muestran cómo el interés simple se aplica en diferentes contextos, ayudando a los individuos a tomar decisiones financieras informadas.

Fórmula del interés simple y su cálculo

La fórmula para calcular el interés simple es bastante directa y se puede aplicar fácilmente en diversas situaciones financieras. La fórmula es:

I = C * r * t

Donde:

- I: Interés acumulado.

- C: Capital inicial (monto prestado o invertido).

- r: Tasa de interés (expresada como decimal).

- t: Tiempo (en años).

Desglosando la fórmula

Para aplicar la fórmula, es fundamental entender cada uno de sus componentes:

- Capital inicial (C): Este es el monto que se presta o invierte. Es importante tener claridad sobre este valor, ya que de él dependerá el cálculo del interés.

- Tasa de interés (r): Esta tasa puede variar dependiendo de la institución financiera o del acuerdo entre las partes. Asegúrate de que esté expresada en forma decimal (por ejemplo, un 5% se convierte en 0.05).

- Tiempo (t): Generalmente se mide en años, pero si el periodo es menor, como meses, es necesario convertirlo a años (por ejemplo, 6 meses sería 0.5 años).

Para ilustrar cómo se utiliza la fórmula, consideremos un ejemplo práctico. Si decides invertir 1,500 euros en un proyecto que promete una tasa de interés del 8% durante 2 años, el cálculo del interés sería el siguiente:

I = 1,500 * 0.08 * 2 = 240 euros.

Esto significa que, al final de los dos años, habrás ganado 240 euros en intereses, lo que te dará un total de 1,740 euros.

Errores comunes al calcular el interés simple

Es fácil cometer errores al calcular el interés simple, especialmente si no se tiene en cuenta la tasa de interés o el tiempo de forma adecuada. Algunos errores comunes incluyen:

- Confundir la tasa de interés: Asegúrate de usar la tasa correcta, ya que una confusión entre porcentajes puede alterar significativamente el resultado.

- No convertir el tiempo: Si el tiempo se expresa en meses o días, recuerda convertirlo a años para que la fórmula funcione correctamente.

- Omitir el capital inicial: Siempre verifica que estás usando el capital correcto, ya que este es el punto de partida para cualquier cálculo.

Ser consciente de estos errores te ayudará a obtener resultados más precisos y a tomar mejores decisiones financieras.

Diferencias entre interés simple e interés compuesto

El interés simple y el interés compuesto son dos conceptos fundamentales en finanzas que, aunque están relacionados, tienen diferencias significativas. Comprender estas diferencias es crucial para cualquier persona que busque optimizar su gestión financiera.

Interés simple vs. interés compuesto

La principal diferencia entre el interés simple y el interés compuesto radica en cómo se calcula el interés a lo largo del tiempo:

- Interés simple: Se calcula únicamente sobre el capital inicial. Esto significa que el interés generado no se suma al capital para calcular intereses futuros. Por ejemplo, si inviertes 1,000 euros a una tasa de interés del 5% durante 3 años, solo recibirás 150 euros en intereses.

- Interés compuesto: Este tipo de interés se calcula sobre el capital inicial y también sobre los intereses acumulados en periodos anteriores. Esto genera un efecto de «interés sobre interés». En el mismo ejemplo anterior, si el interés fuera compuesto, al final de los 3 años, podrías ganar más de 150 euros en intereses, dependiendo de la frecuencia con la que se capitalicen.

El interés compuesto puede resultar más beneficioso a largo plazo, especialmente en inversiones, ya que el capital crece más rápidamente. Por lo tanto, si tienes la opción, es recomendable optar por inversiones que ofrezcan interés compuesto.

Cuándo utilizar cada tipo de interés

Elegir entre interés simple e interés compuesto dependerá de la situación financiera específica. Aquí hay algunas consideraciones:

- Interés simple: Es más común en préstamos a corto plazo y algunos tipos de cuentas de ahorro. Es ideal cuando se desea tener una idea clara de cuánto se pagará o se ganará en un periodo determinado.

- Interés compuesto: Se utiliza en inversiones a largo plazo, como fondos de pensiones o cuentas de ahorro a largo plazo. Es ventajoso para aquellos que buscan maximizar sus ganancias a lo largo del tiempo.

En resumen, entender cuándo utilizar cada tipo de interés puede ayudarte a tomar decisiones más informadas sobre tus finanzas.

Importancia del interés simple en la toma de decisiones financieras

El concepto del interés simple no solo es relevante para cálculos matemáticos; también tiene un impacto significativo en la toma de decisiones financieras. A continuación, exploramos cómo este conocimiento puede influir en tus decisiones.

Planificación financiera

Conocer el interés simple es esencial para una planificación financiera efectiva. Al entender cómo se calculan los intereses, puedes:

- Evaluar préstamos: Al solicitar un préstamo, saber cómo se calculará el interés te permite comparar diferentes ofertas y elegir la más conveniente.

- Establecer metas de ahorro: Comprender cómo se acumulan los intereses en tus ahorros te ayuda a establecer metas realistas y a elegir productos financieros que se alineen con tus objetivos.

Por ejemplo, si planeas ahorrar para unas vacaciones, conocer el interés simple puede ayudarte a decidir cuánto dinero necesitas ahorrar cada mes para alcanzar tu objetivo.

Inversiones inteligentes

El interés simple también juega un papel crucial en la evaluación de inversiones. Al analizar diferentes opciones de inversión, puedes calcular el rendimiento potencial y compararlo con otros activos. Esto te permite:

- Seleccionar inversiones adecuadas: Al entender el interés simple, puedes elegir inversiones que se ajusten a tu perfil de riesgo y horizonte de tiempo.

- Maximizar rendimientos: Conocer cómo se calculan los intereses te ayudará a identificar oportunidades que ofrezcan un mayor retorno.

En resumen, el interés simple no es solo un concepto académico; es una herramienta práctica que puede mejorar significativamente tu gestión financiera.

¿Qué es el interés simple y cómo se calcula?

El interés simple es el costo de un préstamo o la rentabilidad de una inversión, calculado solo sobre el capital inicial. Se calcula usando la fórmula I = C * r * t, donde I es el interés, C es el capital, r es la tasa de interés y t es el tiempo en años.

¿Cuáles son las principales ventajas del interés simple?

Las principales ventajas del interés simple son su facilidad de cálculo y comprensión. Es ideal para préstamos a corto plazo y situaciones en las que se desea claridad sobre los pagos futuros. También permite planificar mejor el ahorro y las inversiones.

¿En qué situaciones es mejor el interés compuesto?

El interés compuesto es preferible en inversiones a largo plazo, ya que permite generar intereses sobre intereses, aumentando así el rendimiento total. Es ideal para ahorros, fondos de pensiones y otras inversiones que se mantendrán durante varios años.

¿Cómo afecta el tiempo al interés simple?

El tiempo es un factor crucial en el cálculo del interés simple. A mayor tiempo, mayor será el interés acumulado. Por ejemplo, si se mantiene una inversión durante más tiempo, el interés generado será mayor, lo que puede ser beneficioso para el ahorrador.

¿Puedo utilizar el interés simple para calcular préstamos a largo plazo?

Si bien se puede calcular el interés simple para préstamos a largo plazo, generalmente no es el método más común. Los préstamos a largo plazo suelen utilizar interés compuesto, que permite un cálculo más preciso de los intereses acumulados a lo largo del tiempo.

¿Qué errores debo evitar al calcular el interés simple?

Al calcular el interés simple, es fundamental evitar confundir la tasa de interés, no convertir correctamente el tiempo a años y omitir el capital inicial. Estos errores pueden llevar a resultados inexactos y decisiones financieras poco informadas.

¿Es recomendable invertir en productos que ofrecen interés simple?

La recomendación depende de tus objetivos financieros. Los productos con interés simple pueden ser útiles para ahorros a corto plazo, pero para inversiones a largo plazo, es más beneficioso buscar opciones que ofrezcan interés compuesto, ya que pueden maximizar el rendimiento.