¿Alguna vez te has preguntado cómo funcionan los intereses en tus ahorros o préstamos? La fórmula para calcular el interés simple es una herramienta fundamental que puede ayudarte a entender mejor cómo se generan los intereses en tus finanzas. Este concepto no solo es esencial para los estudiantes de economía, sino también para cualquier persona que desee gestionar su dinero de manera efectiva. En este artículo, descubrirás qué es el interés simple, cómo se calcula, y la fórmula que necesitas para hacerlo de manera correcta. Además, exploraremos ejemplos prácticos y responderemos algunas de las preguntas más frecuentes sobre este tema. ¡Sigue leyendo para convertirte en un experto en el cálculo del interés simple!

¿Qué es el interés simple?

El interés simple es una forma de calcular el interés que se aplica a un capital inicial durante un período determinado. A diferencia del interés compuesto, que se calcula sobre el capital más los intereses acumulados, el interés simple se calcula solo sobre el capital inicial. Esto significa que, si depositas o prestas una cantidad de dinero, el interés que se generará se basará únicamente en esa cantidad original.

La fórmula para calcular el interés simple es bastante sencilla y se expresa de la siguiente manera:

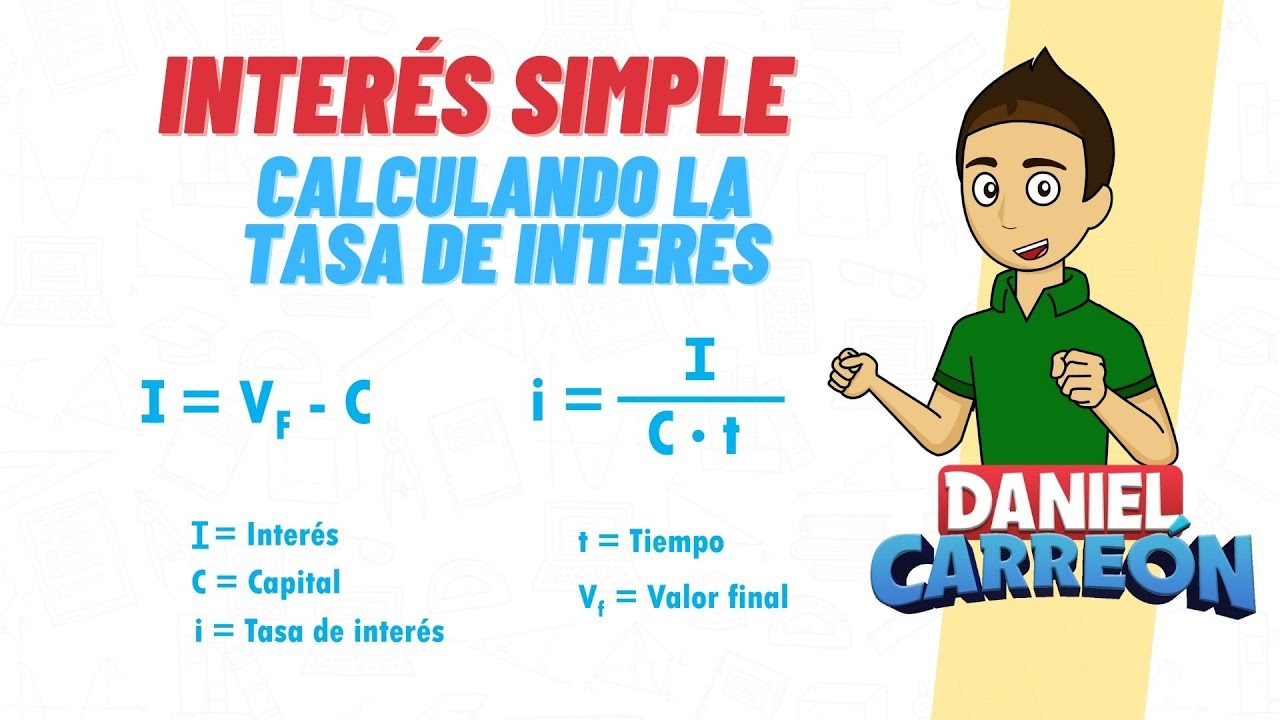

Interés = Capital Inicial x Tasa de Interés x Tiempo

Donde:

- Capital Inicial: Es la cantidad de dinero que se invierte o presta.

- Tasa de Interés: Es el porcentaje que se aplica al capital para calcular el interés.

- Tiempo: Es el período durante el cual se mantiene la inversión o el préstamo, generalmente expresado en años.

Para entender mejor este concepto, imagina que depositas $1,000 en una cuenta de ahorros que ofrece una tasa de interés simple del 5% anual. Si mantienes tu dinero en la cuenta durante 3 años, el interés que ganarás será:

Interés = $1,000 x 0.05 x 3 = $150

Así, al final de los 3 años, tendrás $1,150 en total. Este ejemplo ilustra cómo funciona el interés simple de manera clara y directa.

La fórmula para calcular el interés simple: un desglose detallado

La fórmula para calcular el interés simple puede parecer sencilla, pero es importante desglosar cada uno de sus componentes para comprender completamente su funcionamiento.

Capital Inicial

El capital inicial es la base sobre la cual se calculará el interés. Este puede ser el dinero que decides ahorrar o el monto que pides prestado. Es crucial que este número sea exacto, ya que cualquier error aquí afectará el cálculo final del interés. Por ejemplo, si decides invertir $2,000 en un fondo de inversión, ese será tu capital inicial.

Tasa de Interés

La tasa de interés es el porcentaje que se aplica al capital para calcular el interés. Puede ser anual, semestral, trimestral o mensual, dependiendo del acuerdo. Asegúrate de que la tasa esté en el formato correcto. Si la tasa es del 5% anual, deberás utilizar 0.05 en la fórmula. Además, si estás calculando el interés para un período menor a un año, deberás ajustar la tasa en consecuencia.

Tiempo

El tiempo es otro factor clave en la fórmula. Este se mide generalmente en años, pero también puede expresarse en meses o días. Es importante ser coherente con las unidades que utilizas. Si tu tasa de interés es anual, asegúrate de que el tiempo esté también en años. Por ejemplo, si mantienes tu inversión durante 6 meses, debes convertirlo a años (0.5 años) para usarlo en la fórmula.

Ejemplos prácticos de cálculo de interés simple

Ahora que hemos desglosado la fórmula para calcular el interés simple, veamos algunos ejemplos prácticos que ilustran su uso en situaciones reales.

Ejemplo 1: Ahorros en una cuenta bancaria

Imagina que abres una cuenta de ahorros con un capital inicial de $5,000 y una tasa de interés del 4% anual. Si decides mantener el dinero en la cuenta durante 2 años, el interés generado será:

Interés = $5,000 x 0.04 x 2 = $400

Al final de los 2 años, tu saldo total será de $5,400.

Ejemplo 2: Préstamo personal

Supongamos que pides un préstamo de $3,000 con una tasa de interés del 6% anual y planeas pagarlo en 3 años. El interés que deberás pagar será:

Interés = $3,000 x 0.06 x 3 = $540

Por lo tanto, al final de los 3 años, deberás devolver un total de $3,540.

Ejemplo 3: Inversión a corto plazo

Si decides invertir $1,200 en un proyecto a corto plazo con una tasa de interés del 8% anual durante 6 meses, primero debes convertir el tiempo a años:

0.5 años.

El interés que ganarás será:

Interés = $1,200 x 0.08 x 0.5 = $48

Al final del período, tu inversión total será de $1,248.

Errores comunes al calcular el interés simple

Calcular el interés simple puede parecer sencillo, pero hay algunos errores comunes que pueden llevar a confusiones y resultados incorrectos. Aquí te presentamos algunos de ellos:

No ajustar la tasa de interés

Uno de los errores más comunes es no ajustar la tasa de interés según el período de tiempo. Si tu tasa es anual y estás calculando el interés para un período de meses, debes dividir la tasa anual entre 12. Por ejemplo, una tasa del 6% anual se convierte en 0.5% mensual.

Confundir el tiempo

Otro error frecuente es no convertir correctamente el tiempo. Asegúrate de que el tiempo que estás usando esté en el mismo formato que la tasa de interés. Si tu tasa es anual, el tiempo también debe ser en años.

Ignorar el capital inicial

A veces, las personas olvidan que el capital inicial es esencial para calcular el interés. Si no utilizas la cantidad correcta, el resultado final será incorrecto. Siempre verifica que el capital inicial esté claro y bien definido.

Aplicaciones del interés simple en la vida cotidiana

El interés simple tiene diversas aplicaciones en nuestra vida diaria, y entenderlo puede ayudarnos a tomar decisiones financieras más informadas. Aquí te mostramos algunas de sus aplicaciones más comunes:

Cuentas de ahorros

Muchas cuentas de ahorros utilizan el interés simple para calcular el interés que ganarás sobre tu saldo. Conocer cómo funciona te permite elegir la cuenta que mejor se adapte a tus necesidades.

Préstamos personales

Los préstamos personales, como los préstamos para automóviles o los préstamos de consumo, a menudo utilizan el interés simple. Comprender cómo se calcula el interés puede ayudarte a comparar ofertas y elegir la más ventajosa.

Inversiones a corto plazo

Si estás interesado en inversiones a corto plazo, como bonos o certificados de depósito, es crucial entender cómo se calcula el interés simple para evaluar el rendimiento de tus inversiones.

¿Qué diferencia hay entre interés simple e interés compuesto?

La principal diferencia entre el interés simple y el compuesto radica en cómo se calcula el interés. El interés simple se calcula solo sobre el capital inicial, mientras que el interés compuesto se calcula sobre el capital más los intereses acumulados. Esto significa que, a largo plazo, el interés compuesto puede generar mayores ganancias debido a la acumulación de intereses sobre intereses.

¿Cómo puedo convertir una tasa de interés anual en mensual?

Para convertir una tasa de interés anual en mensual, simplemente divide la tasa anual entre 12. Por ejemplo, si tienes una tasa del 6% anual, la tasa mensual sería 0.5% (6% / 12). Esto es útil cuando estás calculando intereses para períodos que no son anuales.

¿Puedo usar la fórmula de interés simple para inversiones a largo plazo?

La fórmula de interés simple es más adecuada para inversiones a corto plazo. Para inversiones a largo plazo, el interés compuesto es generalmente más beneficioso, ya que permite que los intereses acumulados generen más intereses. Sin embargo, si solo deseas un cálculo rápido para un período específico, la fórmula de interés simple puede ser útil.

¿Qué factores afectan la tasa de interés que me ofrecen?

La tasa de interés que te ofrecen puede verse afectada por varios factores, como tu historial crediticio, el tipo de préstamo o inversión, la duración del préstamo y las condiciones del mercado. Un buen historial crediticio generalmente te permitirá acceder a tasas de interés más bajas, mientras que un historial crediticio deficiente podría resultar en tasas más altas.

¿Es mejor ahorrar o invertir?

La decisión de ahorrar o invertir depende de tus objetivos financieros. Ahorrar es ideal para objetivos a corto plazo o para crear un fondo de emergencia, mientras que invertir es más adecuado para objetivos a largo plazo, ya que puede ofrecer rendimientos más altos a través del interés compuesto. Considera tu situación financiera y tus metas antes de tomar una decisión.

¿Cómo afecta la inflación a mis ahorros?

La inflación puede erosionar el poder adquisitivo de tus ahorros. Si la tasa de interés de tu cuenta de ahorros es inferior a la tasa de inflación, en términos reales, podrías estar perdiendo dinero. Por lo tanto, es importante considerar tanto la tasa de interés como la inflación al evaluar tus opciones de ahorro e inversión.